التأمين على المحاصيل في اليمن: من أجل دعم الاستثمار الزراعي

عادة يواجه المزارعون خسائر غير متوقعة في المحصول المتوقع حصاده أو أرباح مبيعاته نتيجة سوء الأحوال الجوية أو هجمات الحشرات والآفات أو غيرها من الظروف الطارئة. يُعتبر التأمين على المحاصيل الزراعية وسيلة مُحققة لتفادي مثل هذه الخسارة، لذلك تستغل أورقانك يمن هذه السياسة لصالح المزارعين اليمنيين. التأمين على المحاصيل الزراعية في اليمن سياسة تدفع للمزارعين تعويضات حال عدم إنتاج المحصول المتوقع، وهكذا تساعدهم لتقبُّل مخاطر الزراعة وزيادة إنتاجية المحاصيل.

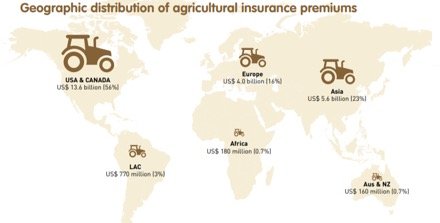

تقدم البنوك وشركات التمويل وشركات التقنية المالية وغيرها خدمات التأمين على المحاصيل الزراعية. كذلك فإن معظم الحكومات تدعم هذه السياسة، وقد زاد الإسهام في تقديم خدمات التأمين الزراعي بوجه عام في العقد الأخير. اليوم ينتشر التأمين على المحاصيل الزراعية في نطاق جغرافي أوسع، وتأتي آسيا ثاني أكبر قارة تعتمد هذه السياسة.

التوزيع الجغرافي لأقساط التأمين الزراعي

رغم ذلك، فإن بعض العوامل ما تزال تحد من خدمات التأمين الزراعي، وبخاصة في الدول النامية مثل اليمن. من بين هذه العوامل احتياج مقدمي التأمين على المحاصيل إلى زيارة المزارعين للتحقق من الأضرار وتقييمها قبل دفع أقساط التأمين. كذلك فإنها عملية بطيئة وباهظة الثمن بالنسبة للبنوك.

اليوم أصبح بالإمكان استخدام بيانات الطقس والزراعة للكشف تلقائياً عن تلف المحاصيل ودفع مبالغ التأمين دون الحاجة إلى زيارة للتحقق. هذه الممارسات غير متاحة في اليمن حالياً، لكن أورقانك يمن، بما لها من بيانات زراعية دقيقة وتحليلات مدروسة عن الطقس وفريق عمل عالي الكفاءة، يمكن لها تقديم الإمكانات اللازمة لدعم شركائها ليوفروا أحدث خدمات التأمين الزراعي في اليمن.

كيف يدعم التأمين على المحاصيل الاستثمار الزراعي في اليمن

معظم حكومات العالم اليوم تتبنى سياسات التأمين الزراعي كجزء من سياساتها الزراعية لدعم الاستثمار الزراعي وتوفير التمويل والاستقرار المادي للمزارعين. لذلك تتدخل الحكومات بطرق مختلفة، من بينها دفعات التأمين واستخدام عِلم الأرصاد الجوية كإجراءات للتمكين. وفي ظل تزايد انعدام القدرة على التنبؤ بأحوال الطقس، أصبح التأمين على المحاصيل الزراعية أكثر أهمية لكي يتمكن المزارعون من التأقلم مع التغير المناخي، وبخاصة في الدول النامية في أسيا والشرق الأوسط وإفريقيا، حيث ترتفع نسبة المحاصيل الزراعية التالفة نتيجة ظروف الطقس، وهو ما يدعو لتبني سياسات التأمين الزراعي في تلك المناطق.

أثر الأخطار المناخية على المزارعين في موزمبيق وباكستان وتنزانيا عام ٢٠١٦

أنواع التأمين الزراعي

هناك نوعان أساسيان من التأمين الزراعي، الأول هو التأمين على المحاصيل الزراعية والثاني هو التأمين على أرباح المحاصيل الزراعية. الأول يغطي الخسائر في الأرباح الناتجة عن الخسائر المحتملة في إنتاجية المحصول، والثاني يحمي المزارعين من الخسائر الناتجة عن تقلبات أسعار بيع المحاصيل في السوق. في الحالتين، يساعد الغطاء التأميني المزارعين لمواجهة الكوارث الناتجة عن الظروف الطارئة والتعافي من آثارها. وتتميز الأنواع المختلفة من التأمين الزراعي بخصائص متنوعة يمكن للمزارع الاختيار من بينها.

على سبيل المثال، لو لم يكن الغطاء التأميني ضمن المتطلبات الإلزامية للحصول على قرض للإنتاج من البنك، كان أحمد، المزارع الهندي، ليبقى دون ملاذ حين دمرت الفيضانات محصوله بعد الحصول على القرض بفترة قصيرة. يقول أحمد: «بسبب سياسة التأمين، تمكنت من استرداد ما يصل إلى ٨٠٪ من قيمة الإنتاج التالف». ككثيرين غيره، اشترى أحمد تأمينه الزراعي من أحد البنوك، ومكَّنه الغطاء التأميني من التخفيف من حدة آثار الكارثة ومواجهة تقلبات الطقس بمرونة أكثر.

الخصائص المميزة للأنواع المختلفة من برامج التأمين الزراعي

اليوم أصبح هناك العديد من برامج التأمين على المحاصيل الزراعية في الدول النامية. من بين تلك البرامج سياسة التأمين متعدد المخاطر التي تم استحداثها مؤخراً في البرازيل، والتأمين ضد أضرار البرد والجفاف والصدأ في قبرص. أما الهند فأصدرت حديثًا ما يُعرف بـ«التأمين على الآبار الفاشلة» لتغطية حُفَر الآبار ومضخاتها، وبخاصة المُعرَّضة منها للانخفاض الشديد في منسوب المياه. ومن أشهر الأنواع الأخرى للتأمين الزراعي التأمينات التي تحمي ضد ظروف الطقس السيئ، بما في ذلك الجفاف والسيول وارتفاع درجات الحرارة وانخفاض درجات الحرارة واشتداد الرياح وزيادة الرطوبة. وتُقاس تلك التغيرات بواسطة محطات الطقس في مختلف أنحاء البلاد.

التكنولوجيا الحديثة تستفيد من البيانات الزارعية

طالما كانت تسوية المطالبات مشكلة كبرى يواجهها التأمين الزراعي، وبخاصة ذلك الذي تقدمه البنوك. سبب ذلك أن البنك عادة يحتاج إلى إرسال مندوب عنه لزيارة المزرعة وتقييم حجم الأضرار قبل دفع مستحقات المزارع. هذه العملية تستغرق وقتًا طويلًا يقضيه المزارع دون مال في حين يكون في أمس الحاجة إليه. كذلك فإنها مرحلة روتينية مملة بالنسبة للبنوك التي تقدم خدمة التأمين على المحاصيل الزراعية. فوق ذلك، تُعتبر هذه الإجراءات مكلفة بالنسبة للبنوك بسبب حاجة البنك إلى خدمة العديد من العملاء الذين كثيرًا ما يطالبون بمستحقاتهم في الفترة نفسها، وهو ما يزيد من تكاليف التشغيل ويخفِّض أرباح البنك في كثير من الأحيان.

للتغلب على هذه العقبات، يلجأ مقدمو خدمات التأمين الزراعي حاليًا إلى استخدام بيانات الطقس والبيانات الزراعية. هكذا يمكن لهم تقييم حجم الخسائر والمدفوعات تلقائيًا، كما يمكنهم أحياناً تخفيض قيمة التعويضات أكثر من السابق. هذا هو ما يُعرف بـ«التأمين المبني على مؤشرات الطقس»، أي دفع مبالغ التأمين استناداً إلى مؤشرات الطقس بدلاً من تقييم الخسائر بزيارة ميدانية للمزرعة. هذه الطريقة تستخدم مؤشرات الطقس لتصل إلى أدق تقييم ممكن للخسائر المتوقعة في المحصول نتيجة تغيرات الطقس. وهناك طريقة أخرى مستحدثة هي التأمين القائم على الصورة، وهو ابتكار حديث يهدف إلى تقديم خدمة تأمين زراعي شاملة وسهلة الفهم.

بوجه عام، تفيد التكنولوجيا الحديثة كلاً من المزارع والبنوك التي توفر خدمات التأمين على المحاصيل الزراعية. حاليًا، هناك عدد متزايد من شركات التقنية المالية التي تسهل توفير خدمات التأمين الزراعي، منها شركتي آندرستوري ويوروماني.

مزارع يمني في أثناء عمله - الصورة: موقع ميدل إيست آي

أورقانك يمن تطور دراسات جدوى لعروض التأمين على المحاصيل الزراعية

نؤمن في أورقانك يمن بتحويل التحديات إلى فرص ونستغل البنية التحتية الخاصة بنا وخبراتنا الواسعة لدعم خدمات التأمين على المحاصيل الزراعية في اليمن. كذلك نرى أن توافر منصات التنقية المالية ومنتجات التأمين الزراعي المستندة إلى البيانات من شأنه أن يمكِّن اليمن من اقتحام هذا السوق. هكذا يمكن لليمن الانتقال من الوضع الحالي، حيث لا توجد أي عروض تأمين زراعي، إلى وضع تُستخدم فيه أحدث أدوات التحليل والمنصات لتقديم خدمات عالية الجودة للتأمين الزراعي في اليمن.

في وجود مثل تلك العروض، لن يُضطر مزارع مثل أحمد إلى تحمُّل تكاليف المعاملات المالية لتقييم خسائره كما هو الحال الآن. لهذا تعمل أورقانك يمن حالياً على دراسات جدوى لتطوير عروض تأمين زراعي مبنية على البيانات بالتعاون مع بنوك محلية وشركات تأمين وجهات حكومية. اتصلوا بنا لمزيد من المعلومات عن فرص الاستثمار أو المنح في هذا القطاع.